2022年是国企改革三年行动的收官之年,推动国有经济布局优化和结构调整,作为国企改革三年行动的一项重点改革任务,也取得了较大进展。从推进战略性重组到专业化整合,再到布局战略新兴产业,这一领域的改革“大戏不断”。党的十八大以来,先后完成了25组46家中央企业重组,并且新组建了9家企业,取得了积极成效;地方国企重组更是遍地开花,同行业重组成为趋势,多省份积极打造行业内的产业集团。

战略性重组能够提升企业的竞争力,避免企业之间的无序竞争,较好地提升产业集中度,实现“1+1>2”的整合效应。那么,如何结合各家企业的实际情况有效地开展重组工作,则需要重点从重组模式、关键要素与具体操作三个层面,进行系统规划。

——编者语

2022年是国企改革三年行动的收官之年,推动国有经济布局优化和结构调整,作为国企改革三年行动的一项重点改革任务,也取得了较大进展。从推进战略性重组到专业化整合,再到布局战略新兴产业,这一领域的改革“大戏不断”。党的十八大以来,先后完成了25组46家中央企业重组,并且新组建了9家企业,取得了积极成效;地方国企重组更是遍地开花,同行业重组成为趋势,多省份积极打造行业内的产业集团。

战略性重组能够提升企业的竞争力,避免企业之间的无序竞争,较好地提升产业集中度,实现“1+1>2”的整合效应。那么,如何结合各家企业的实际情况有效地开展重组工作,则需要重点从重组模式、关键要素与具体操作三个层面,进行系统规划。

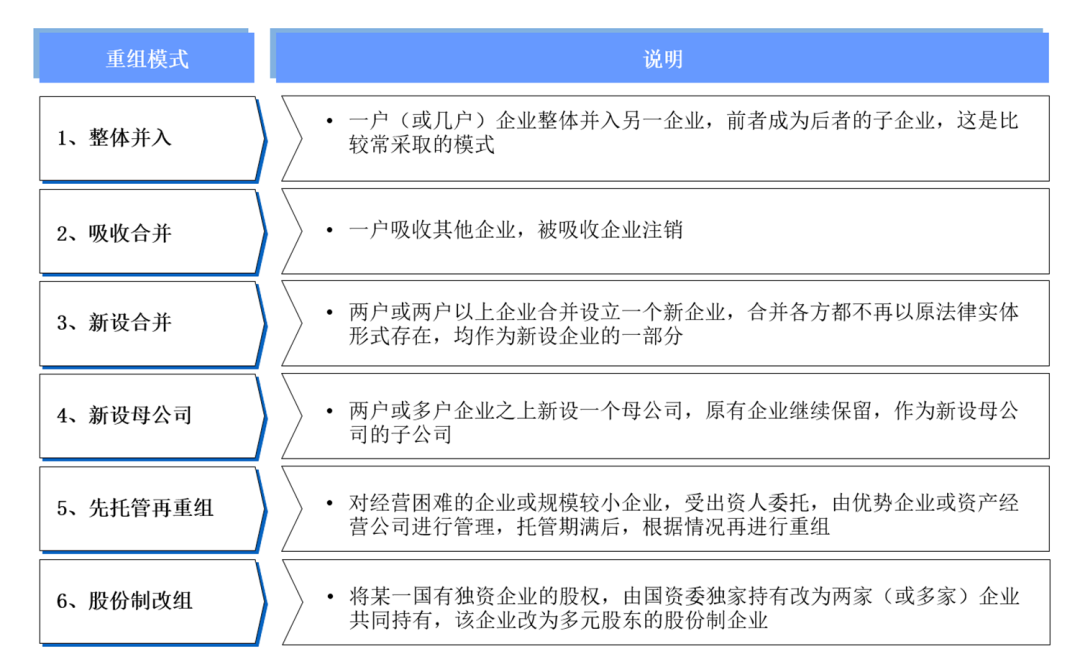

以中央企业为例,重组主要有六种模式:整体并入、吸收合并、新设合并、新设母公司、先托管再重组、股份制改组,具体如下。

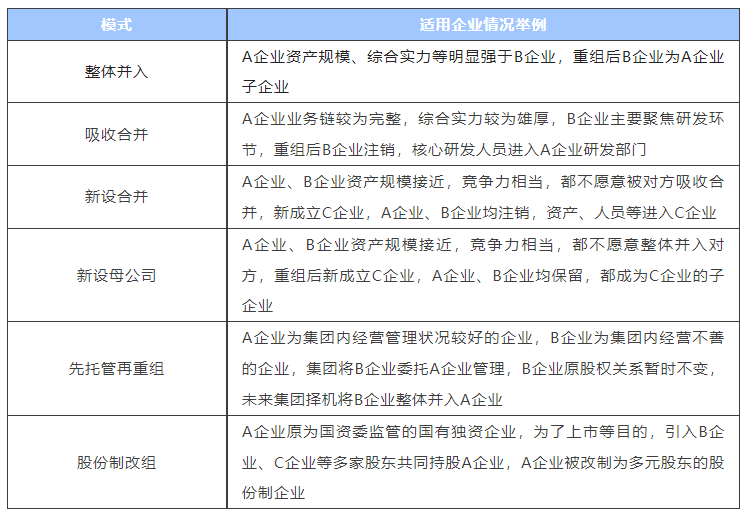

不同类型企业重组适用不同重组模式,以上六类主要重组模式具体适用情况如下。

从求是咨询团队实践经验来看,如果对两家(多家)企业进行重组,各家企业实力悬殊较大,重组能够为实力相对较弱的企业带来资金、资源、业务、技术、先进管理经验等战略性资源,重组相对要容易些;如果两家(多家)企业效益均不错,各家企业实力相当,重组难度相对较大,这种情况下,通过新设母公司、新设合并的方式进行重组,各家企业相对容易接受。从具体操作层面来看,新设母公司相对要简单,新设合并因为涉及原法人单位的注销、债权债务、合同等变更,操作较为复杂。

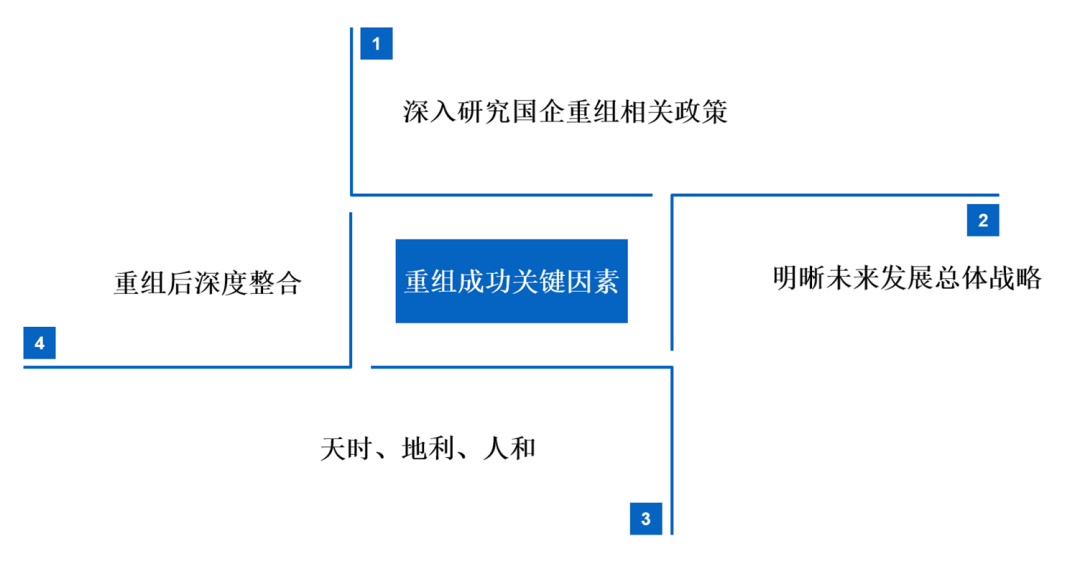

国企重组是一项系统工程,能否顺利推进取决于多方面的因素,需要从以下几个方面做足功课:

国企改革政策性非常强,要对重组相关政策进行研究,一方面这是重组工作合法、合规的基本保障,另一方面如果能够合理利用重组政策,还可以降低税费等成本,少走弯路。例如:企业所得税是重组过程中金额较高的一项税费,《关于企业重组业务企业所得税处理若干问題的通知》(财税〔2009〕59号)中明确了企业重组满足一定条件,可以适用特殊性税务处理规定,有些企业重组如果能够科学规划,可以大幅降低税费成本。

近年来,求是咨询团队承接的许多集团内重组项目,从企业总体发展战略来看,都是要与混改统筹规划。这时我们必须考虑如果先启动混改工作,内部的业务整合有可能会受新股东改革意愿的制约,重组工作未必能按计划推进;同时集团内全资公司之间业务整合,通过无偿划转等方式推进操作便利、改革成本较低,一旦完成混改再进行重组,就有可能把简单的事情变得复杂。这种情况,我们通常建议企业先完成集团内的业务整合,再引入外部投资者,开展混改等改革工作。

天时是指重组时机合适,如股东(控股股东)重组意愿强烈,行业发展正面临较大契机,重组有利于企业抓住这一契机等。一些国企的重组已列入股东(控股股东)的改革三年行动计划等重要改革方案,重组工作自然是箭在弦上,不得不发,方案审批等各环节都更容易顺利推进;地利是指重组企业具有业务相近、区域较近等特征,重组后能更好地发挥业务协同、区域协同优势,许多省份将当地业务相近的国企整合为几家大的企业集团,央企则会有一些跨区域同一业务板块整合的规划;人和是指重组企业参股股东方,以及重组企业高层之间能够达成共识。对于股权多元化(混合所有制)企业,如果不同股东意见不一致,股权三分之一以上的股东不同意重组,重组工作就无法推进,如果重组企业高层对重组后人事安排等事项顾虑重重,重组意愿不强,也将掣肘重组工作的顺利推进。

重组是为了更好地集中优势力量,集中各类资源,发挥协同效应,遏制重复建设、过度竞争等问题,如果重组后各家单位仍然各自为政,就达不到重组预期效果。重组后,还需要从战略规划、管控模式设计、组织机构设置、人力资源管理、企业文化建设等各方面进行统筹安排,最终实现各家单位业务、机构、人员、企业文化等各方面的充分融合。

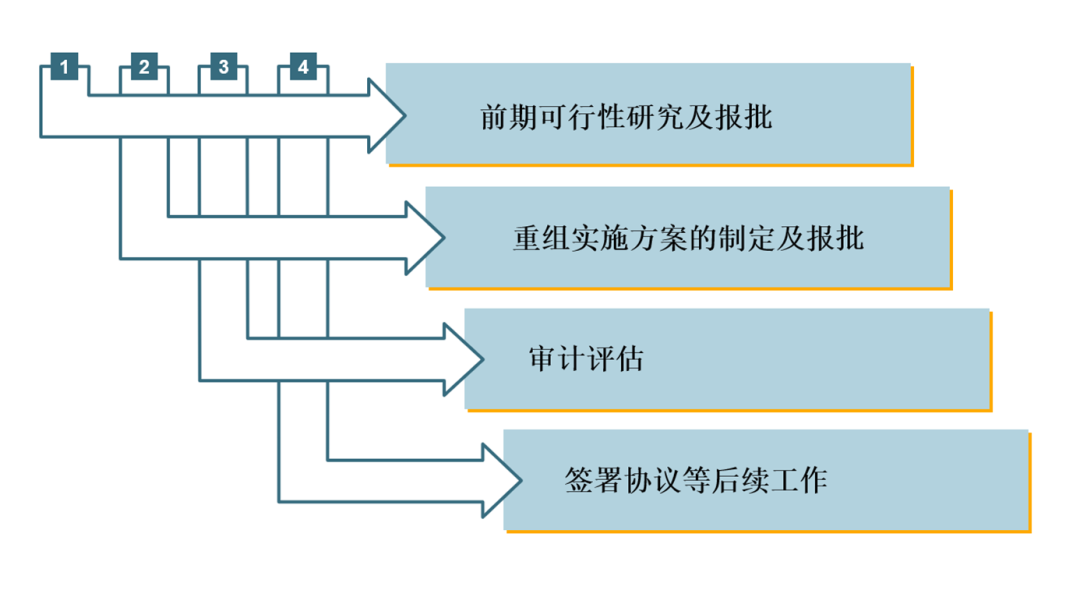

重组作为国企“三重一大”决策事项,应按照相关决策流程要求,开展可行性研究报告、方案等上报审批、审计评估等工作。通常来看,国企重组操作有以下要点需要重点关注:

在正式启动国企重组工作前,应首先结合拟重组企业的行业状况、企业经营情况、资产状况、业务布局、人员现状、历史遗留问题等进行梳理,对重组的必要性、可行性,重组的模式与可行性路径、重组可能存在的风险以及风险防控措施等进行可行性研究,并根据相关要求履行报批程序。

国企重组实施方案一般应包含如下内容:重组各方基本情况介绍、重组的必要性和可行性、重组方式、审计评估情况、资产和债权债务处置方式、员工安置方案以及重组后的股权结构、发展定位、公司治理结构、组织架构、具体重组工作时间安排计划表等。

国企重组方案报批通常需按照以下流程推进:重组各方应先按照企业内部“三重一大”流程,完成方案的内部审批工作,并形成内部决策文件;由于重组涉及到员工的切身利益,重组各方还需要启动职代会程序,并形成会议决议;最后再将重组方案及配套文件上报上级单位审批。

确定审计评估基准日,重组各方聘请审计评估机构进行审计评估。财务审计的工作内容,主要包括对企业资产、负债、权益真实性进行审计监督,对会计报表反应信息作出客观、公正评价等,从而反映企业资产、负债、盈亏的真实情况。科学合理的资产评估则为重组方提供了有效的价值衡量尺度,维护了资本市场的公开、公平、公正,通常采用的资产评估方法有收益法、资产基础法、市场法等。需要注意的是企业不得聘请同一中介机构开展财务审计与资产评估工作。

国企重组需要结合重组各方的股权结构确定具体重组操作方式。以整体并入这一重组模式为例,如重组各方为同一集团的全资子公司,可以通过无偿划转的方式实现重组;如重组各方为同一集团的控股子公司,可以通过协议转让的方式实现重组;其他情况则需要通过在产权交易所公开挂牌交易的方式实现重组。

国企重组在完成方案报批工作后,还需要开展协议签署等后续一系列工作。以吸收合并这一重组模式为例,合并各方公司的股东需要分别作出合并协议;合并各方签订合并协议;进行债权债务及业务合同转移等通知、变更、登报公告等工作。

作者:北京求是联合管理咨询有限责任公司 陈高杰