随着国企改革三年行动计划的推进,主业处于充分竞争行业和领域的商业类国有企业,工资管控方式已由“工效挂钩”正式转变为“预算备案制”。但在其改革过程中,遇到了一些值得注意的问题。

——编者语

随着国企改革三年行动计划的推进,主业处于充分竞争行业和领域的商业类国有企业,工资管控方式已由“工效挂钩”正式转变为“预算备案制”。但在其改革过程中,遇到了一些值得注意的问题。

就部分劳动密集型企业来说,在市场良好的情况下,经营业绩呈现出收入与基层劳动人数关联度高的现象。此时,简单的“增人增效”的操作,会给企业带来隐患。

对一些技术密集型企业而言,员工薪酬水平与企业规模、市场占有率等情况密不可分。在此情形下,简单化做行业薪酬对标来计算工资总额,会损害企业长远发展的动力。

另外,企业成长阶段特征不一样,也会导致企业效益情况呈现较大波动的情况,甚至部分行业会出现整体行业效益波动,从而造成企业效益“做过山车”的情况。因此,如果工资总额决定机制过度依赖效益指标,势必会给企业带来工资总额浮动过大,进而导致企业内部稳定性不足的情况。

综上,企业在工资总额预算与控制实操过程中,首先要遵循以下准则:

一是平衡效益和效率,避免追求效益增长,忽略效率的提升。

二是平衡企业和市场,稳定企业在行业中的工资水平。

三是平滑发展阶段,不同阶段的效益增幅差异往往较大,避免工资总额差距悬殊。

四是平滑行业波动,周期性行业效益波动较大,避免工资总额大起大落。

其次要找准工资总额计算的实操方法,以平衡企业稳定发展布局。

具体到计算方法,根据求是咨询既往的经验,主要有四种,即薪酬费用比率法(人事费用率法)、劳动分配率法、盈亏平衡点法、历史增长法。

薪酬费用(人事费用)比率=薪酬总额/营业收入×100%

薪酬费用率是指薪酬费用与销售额的比率。如果企业薪酬总额要上涨,则必须保证营业收入上升。企业薪酬总额的增加,是建立在营业收入增长的基础上的。

薪酬费用比率的确定路径有两种:

第一种路径为历史比较法:指在公司业绩稳定的情况下,根据公司以往的经营数据计算出薪酬费用比率。

第二种路径为标杆比较法:指如果公司的经营业绩不稳定,则需参照行业的薪酬费用比率。

例如通过对2017年-2019年制造行业A股上市公司年报做分析,可以发现制造行业整体人事费用率略有上涨,从12.4%增长至12.9%,且各个细分行业的人事费用率也能进行分析。

具体地说,第一种路径适用于发展平稳的企业,属于静态数据分析。其优势是数据来源稳定便于计算,缺点是无法准确判断外部市场情况,无法准确判断企业薪酬水平的行业对标。

第二种路径适用于快速发展或新成立企业,属于动态数据分析。其优势是数据能够反应当前行业发展趋势,对员工的保留及员工满意度提升有一定帮助,缺点则是数据获取有一定难度,且数据查询具有一定滞后性。

劳动分配率=薪酬总额/附加价值×100%

劳动分配率法是指企业获得的附加价值中多少份额用于员工薪酬分配。其中附加价值是指企业本身所创造的价值,它是企业生产价值中扣除从外部购买材料或动力的费用之后,附加在企业上的价值。

附加值计算方法又分为两种,由于具体计算过程有一定复杂性,目前部分企业采用劳动生产率法做替代,其使用效果也不错。劳动生产率是指劳动的单位产出,一般用人均营业额或人均利润来计算。

盈亏平衡点,又称零利润点、保本点,通常是指企业利润为零(全部销售收入等于全部成本)时的销售额或销售量。

企业的薪酬总额=边际贡献-预计利润-其他固定成本

=(销售单价-单位变动成本)×销售量-预计利润-其他固定成本

其他固定成本是指固定成本中除去薪酬总额以外的其他固定成本。

历史增长法其本质是在人员编制基础上,根据员工的平均薪酬水平增长幅度对薪酬总额进行的一种预算方法。

公式是:

年度薪酬总额预算= 标准编制×平均薪酬水平。

步骤是:

(1)统计企业各岗位平均薪酬,预测下一年度行业薪酬增幅,确定下一年度企业整体薪酬增幅及各岗位薪酬增幅。

(2)确定下一年度各岗位人员编制;

(3)预算下一年度企业薪酬总额:

薪酬总额=∑各工资等级平均薪酬×职工编制×(1+薪酬增幅)。

其中薪酬增长幅度确定有两种路径:

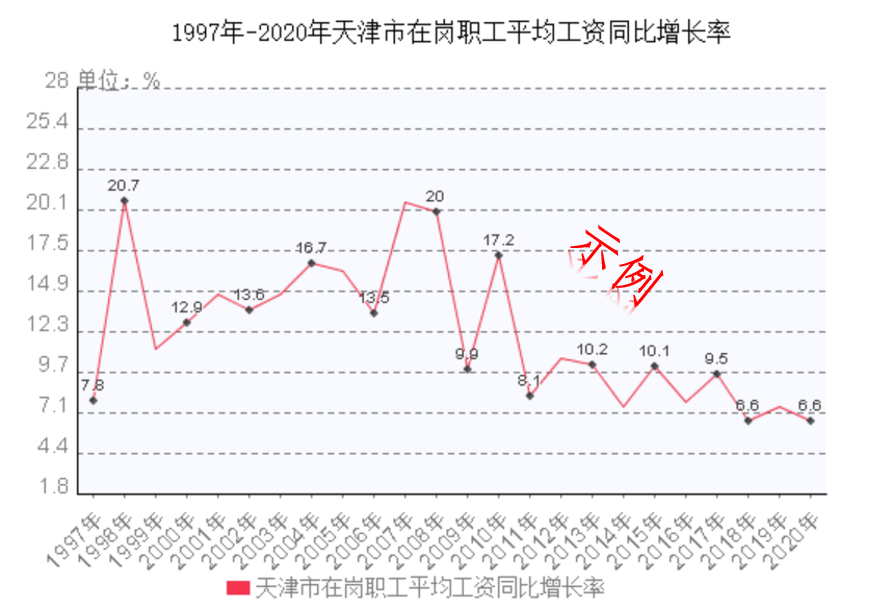

第一种路径,依据国家统计局公布的相关数据计算在岗职工平均通知增值率,见如下示例。

第二种路径,是借助各个专业薪酬调查平台所公布数据,确定企业薪酬增长率,具体示例如下。

需要说明的是,以上四种方法各有利弊,但在实际使用中,很少有企业只采用一种方法进行预算,往往会多种方法进行比较,最后再确定一个合适的预算方案。

作者:北京求是联合管理咨询有限责任公司 赵新红